登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪上市公司研究院

文/夏虫工作室

近日,如意集团(维权)因涉嫌信披违规遭监管立案调查。

这并非如意集团首次遭监管立案调查。公司及实控人曾于2023年8月也遭遇监管立案调查,但该案于2024年1月结案并相关处罚落地。

为何如意集团再次陷入立案调查?随着退市新规落实,公司又是否可能存在退市风险?

第一次立案:控股股东如何掏空上市公司?

如意集团控股股东为山东如意科技集团有限公司(下称“如意科技”)。公开资料显示,如意科技成立于2001年12月28日,注册资本40.54亿元,位于山东省济宁市高新区。如意科技前身为成立于1972年的国企如意毛纺集团,2002年后由总经理邱亚夫主导通过股权并购等方式改制,经过一系列股权变更,邱亚夫在2009年底成为如意科技的实际控制人。

据悉,邱亚夫通过如意科技曾在10年间豪掷400亿元激进并购扩张。2015年至2019年初,如意科技斥资逾40亿美元进行海外并购,包括日本RENOWN、法国SMCP、瑞士Bally等品牌,导致负债迅速攀升至400亿元以上。

如意科技流动性危机于2019年至2020年开始显现。2020年起,公司面临大量债券回售和债务到期压力,账面现金难以覆盖短期债务。2020年3月,公司未能按时支付中期票据利息,引发市场高度关注;2020年6月,原本计划注资的国资背景公司济宁城投突然退出,仅保留0.01%股权,导致市场信心骤降,债务危机迅速升级;2021年起,如意科技多项境内外债券出现违约,包括2.5亿欧元质押融资违约、1.5亿美元贷款未偿还等,导致旗下资产如SMCP、利邦控股等控股权被迫转移。

目前,公司实控人邱亚夫名下终本案件未履行总余额仍超过70亿元。

在如意科技流动性危机爆发前夕,其将手伸向了上市公司。

根据2024年1月处罚决定书,如意集团通过虚构及关联往来款等方式将资金转移至控股股东。

其一,虚构采购进行资金转移,2019 年 1 月至 6 月,如意集团通过虚构与裕龙集团有限公司、青岛裕龙东雍国际物流有限公司及张家港保税区晟晖广和毛棉有限公司采购业务并向上述三家公司预付货款的方式,累计将 59,400 万元最终划转至如意科技银行账户。上述如意科技对如意集团的非经营性资金占用行为,构成关联交易,所涉金额占最近一期(2018 年度)经审计净资产的 21.77%, 占 2019 年半年度报告、 2019 年年度报告净资产的 21.46%、 21.41%。

其二,关联输血包装成投资款进行资金转移。2019 年 10 月至 11 月,如意集团累计向如意科技指定的如意时尚账户支付109,855 万元,用于收购如意科技控制的银川维信产业基金合伙企业(有限合伙)(以下简称维信基金)86,500 万元合伙企业份额。该交易构成关联交易,所涉金额占如意集团最近一期(2018 年度)经审计净资产的 40.27%, 占 2019 年年度报告净资产的 39.59%。

维信基金或属于控股股东如意科技并购过桥资金,其底层资产为法国 SMCP集团。据悉,中航信托股份有限公司(以下简称“中航信托”) 为维信基金原优先级有限合伙人,持有维信基金 110,000 万优先级份额,占维信基金出资额的 40.73%。2017年底,中航信托因自身发展需要拟全部转让持有的维信基金优先级合伙份额。据公司公告称,2017-2018 年如意科技陆续向中航信托预付该出资份额价款。

值得注意的是,2019年,上市公司如意集团筹备实施重大资产重组,将投资款直接支付给了如意科技及其指定的山东如意时尚科技发展有限公司(实控人体外公司)。对此,公司称,按照正常交易程序,本次交易公司应将收购款支付给出让方中航信托,但如意科技为锁定该份额已向中航信托支付全额款项。 经公司与中航信托沟通, 本次交易中航信托不再向公司收取份额转让款,如意科技所支付的定金也不再退还,受让方可将收购款项直接支付给如意科技或其指定的第三方。

换言之,名义上,控股股东如意科技似乎为上市公司提前锁定收购标的垫资,实际或构成上市公司为其过桥并购买单输血。

随即上述交易被审计机构出具保留意见。其主要为公司于2019年10月、11月累计向关联方山东如意时尚科技发展有限公司支付转款金额1,098,550,000.00元,账面记载为对维信基金的投资款。审计称执行了检查会计凭证等资料、查询工商登记等审计程序,未能就公司投资入伙维信基金的交易性质以及对财务报表产生的影响获取充分、适当的审计证据,其无法确定该笔交易是否属于关联方交易,无法判断将已支付的投资款列示于其他非流动金融资产是否恰当。

换言之,公司将关联输血包装成投资款,最终被审计机构出具保留意见。

第二次因何立案?

值得注意的是,这次公司再次遭遇立案前,公司也收到监管处罚。

2025年4月,公司被指收入确认不准确。公司 2024 年半年度报告及相关临时公告披露了因债务豁免确认10,427.38 万元营业外收入的情况。经查,上述营业外收入不符合确认条件,导致公司相关信息披露不准确。

2025 年 1 月 25 日,公司披露《2024 年度业绩预告》,预计归属于上市公司股东的净利润为盈利 620 万元至 910 万元。 2025 年 4 月 17 日,公司披露《2024 年度业绩预告修正公告》,预计归属于上市公司股东的净利润发生盈亏性质变化且为大额亏损。公司《2024 年度业绩预告》信息披露不准确。

需要指出的是,2025年1月1日起实施的“退市新规”对财务类退市标准进行了重大调整,主板公司触发退市风险警示(*ST)的核心财务条件之一是:最近一个会计年度经审计的净利润(扣非前后孰低)为负,且营业收入低于3亿元。

公司出现如此差错是否为保壳我们不得而知。

与此同时,公司还存在隐瞒关联交易情形。公司、控股股东如意科技及公司实际控制人邱亚夫等存在向第三方共同借款的情况,构成关联交易,公司未对共同借款事项履行审议程序及信息披露义务;海南恒意实业有限公司(以下简称海南恒意)为如意科技间接控制的法人,属于公司的关联方,公司与海南恒意发生的关联交易未履行审议程序及信息披露义务。

2021 年至 2022 年,公司子公司济宁如意新材料技术有限公司向北京伟尧澳新进出口有限公司、海南兰田科技发展有限公司、山西兰田中航科技有限公司、伟尧实业(济南)有限公司等 4 家公司(以下合称特定公司)采购毛条等商品。上述特定公司与控股股东山东如意科技集团有限公司存在控制关系,属于公司关联方,与公司及子公司间的交易为关联交易。公司未将上述特定公司作为关联方披露,未按照规定履行关联交易审议程序和信息披露义务。

此外,公司还存在长期股权投资减值计提不充分情形。2021 年 12 月底,你公司通过资产置换取得莱卡新材料(佛山)有限公司(以下简称佛山莱卡) 25.72%股权,作为长期股权投资核算。佛山莱卡成立后,相关实物出资因重大纠纷而未实缴到位,已到位的现金出资已全部转出,佛山莱卡未实质开展生产经营,长期股权投资价值已明显出现减值迹象。

未来是否退市风险?

随着监管对上市公司质量要求提高,监管对通过严格退市标准,加大对“僵尸空壳”和“害群之马”出清力度,削减“壳”资源价值等措施对相关标的较差公司进行市场出清。

至此,我们疑惑的是,随着如意集团再次遭遇立案调查,其是否可能遭遇退市风险?

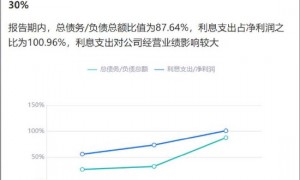

2025年半年度报告显示,公司上半年实现营业收入1.54亿元,同比下降32.25%;归属于上市公司股东的净利润为-9572.57万元,亏损额同比扩大105.00%。

值得注意的是,公司审计意见类型连续三年为保留意见。

一方面,如意集团面临主业营收大幅萎靡,亏损仍然持续;另一方面,如意集团频繁违规遭立案调查,且多年为保留意见,是否可能触碰强制退市红线?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏